اخبار فوری

کگل برای برگزاری مجمع گرم میکند | چرا هزینههای فروش، عمومی و اداری کگل سر به فلک کشید؟

کد خبر: ۱۰۴۳۹۶

۱۲:۵۶

۱۴۰۴/۰۴/۲۲

سهامداران شرکت معدنی و صنعتی گل گهر فردا به تاریخ ۲۳ تیر ماه ۱۴۰۴ به مجمع عمومی خواهند رفت. سود خالص این شرکت در سال ۱۴۰۳ با سکانداری ایمان عتیقی با رشد تنها ۵% همراه شد. این بار این شرکت گندله ساز زیر ذره بین نبض بورس قرارگرفت.

به گزارش نبض بورس، سهامداران شرکت معدنی و صنعتی گل گهر فردا به تاریخ ۲۳ تیر ماه ۱۴۰۴ به مجمع عمومی خواهند رفت. سود خالص این شرکت در سال ۱۴۰۳ با سکانداری ایمان عتیقی با رشد تنها ۵% همراه شد. این بار این شرکت گندله ساز زیر ذره بین نبض بورس قرارگرفت.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

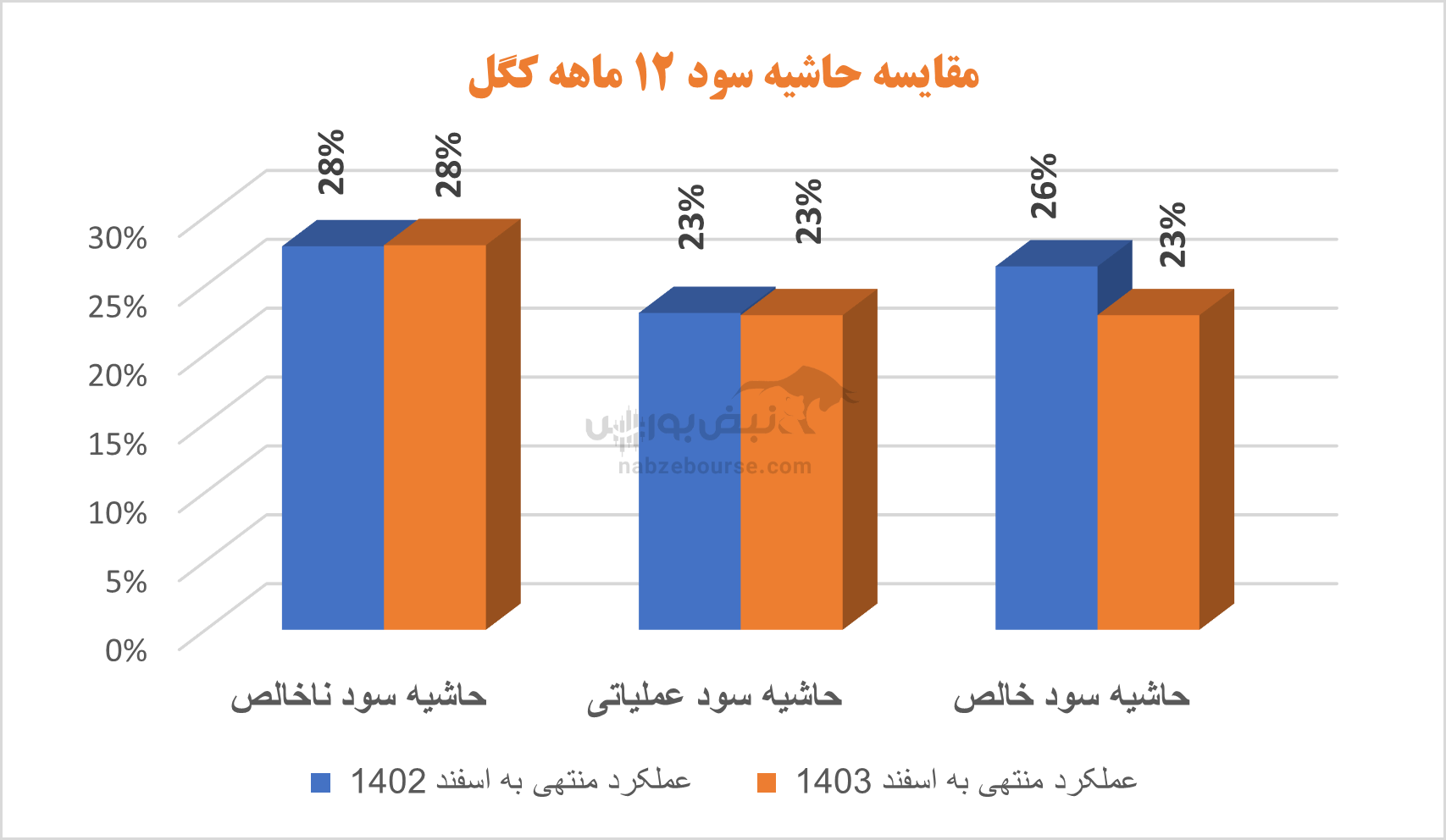

درآمد عملیاتی ۱۲ ماهه کگل ۲۱% رشد داشت و با افزایش برابر و معادل ۲۱% در بهای تمام شده، سود ناخالص نیز با رشد ۲۱ درصدی همراه شد.

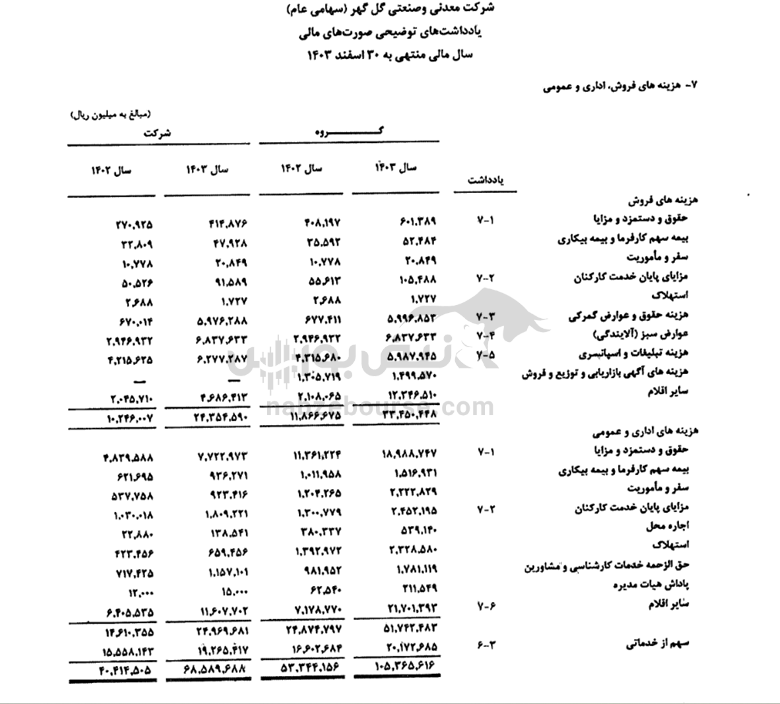

از نکات مورد توجه گزارش ۱۲ ماهه میتوان به افزایش بالاتر از نرخ تورم هزینههای فروش، اداری عمومی اشاره نمود. این قلم با ۷۰% افزایش به حدود ۷ همت نزدیک شد. براساس گزارش شرکت افزایش هزینههای فروش، عمومی و اداری عمدتا ناشی از افزایش هزینه حقوق و عوارض گمرکی، عوارض آلایندگی و همچنین سرفصل سایر اقلام! بوده است. سایر اقلام از ۸۴۶ میلیارد تومان در سال ۱۴۰۲ به ۱۶۳۰ میلیارد تومان رسیده و شرکت بسیار مبهم در توضیح این سرفصل تنها به ۱۶۱ میلیارد تومان هزینه مسئولیتهای اجتماعی مصوب مجمع مربوط به سال ۱۴۰۲ اشاره نموده است!

در ادامه با رشد بالای ۲۰۰ درصدی خالص سایر درآمدهای عملیاتی، سود عملیاتی با رشد ۲۰ درصدی به حدود ۱۹ هزار میلیارد تومان رسید.

در ادامه با رشد بالای ۲۰۰ درصدی خالص سایر درآمدهای عملیاتی، سود عملیاتی با رشد ۲۰ درصدی به حدود ۱۹ هزار میلیارد تومان رسید. گفتنی است کمتر از ۱۵% فروش شرکت صادراتی است که نسبت به دوره مشابه قبل تا بیش از سه برابر رشد داشت.

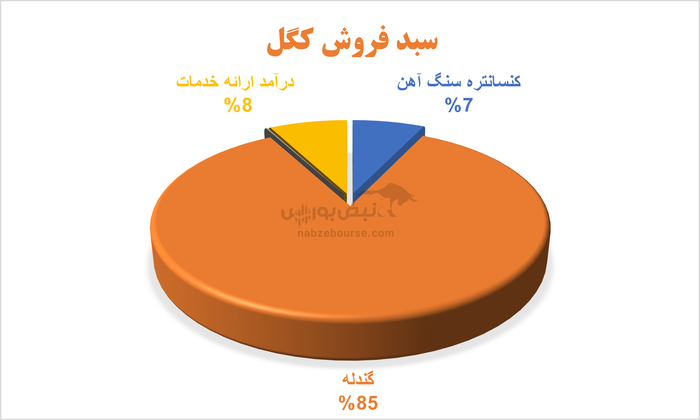

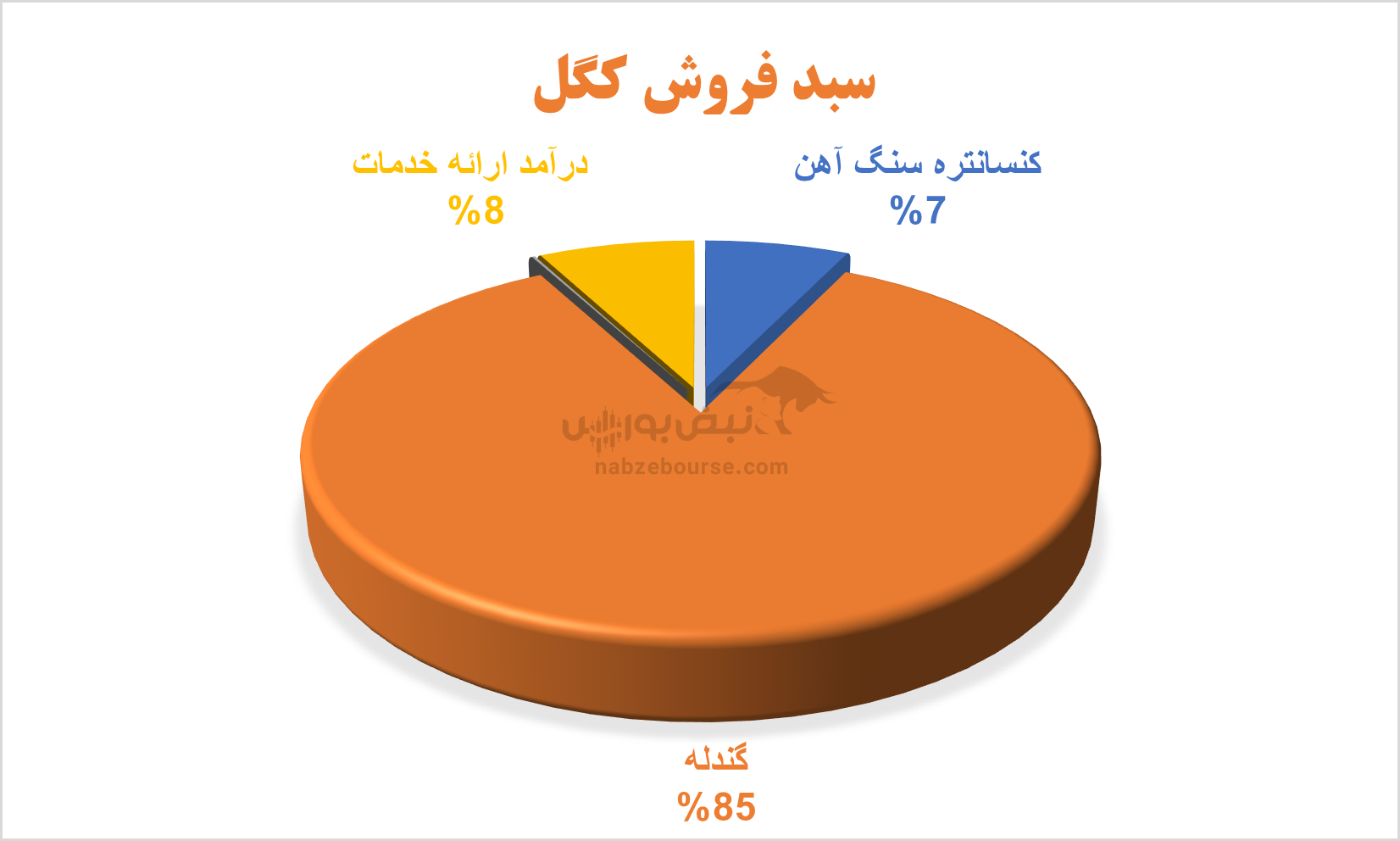

درمجموع مقدار تولید این گندله ساز با رشد ۵ درصدی همراه بود، اما مقدار فروش ۸% کاهش یافت. گفتنی است رشد فروش عمدتا از افزایش نرخ فروش ناشی شده است. متوسط نرخ فروش گندله داخلی با ۲۳% افزایش از ۶ میلیون تومان به ازای هرتن عبور کرد.

شرکت بالای ۶ همت نیز درآمد غیر عملیاتی شناسایی نمود. هر چند این قلم نسبت به دوره مشابه قبل کاهش ۴ درصدی داشت. اما به ۳۲% سود عملیاتی رسید و افزایش سهم این بخش از درآمد به دلیل بی ارتباط بودن به فعالیت اصلی شرکت و عدم پایداری میتواند از کیفیت سود بکاهد.

در نهایت با احتساب مالیات، سود هر سهم کگل با ارزش بازار ۱۱۸ همت، با سرمایه ثبتی ۴۵.۹ همتی، با افزایش ۵ درصدی به ۴۱۳ ریال رسید. سود تلفیقی شرکت نیز در سال ۱۴۰۳، با ۱% کاهش از ۲۹ همت پایینتر رفت.

شرکت بالای ۶ همت نیز درآمد غیر عملیاتی شناسایی نمود. هر چند این قلم نسبت به دوره مشابه قبل کاهش ۴ درصدی داشت. اما به ۳۲% سود عملیاتی رسید و افزایش سهم این بخش از درآمد به دلیل بی ارتباط بودن به فعالیت اصلی شرکت و عدم پایداری میتواند از کیفیت سود بکاهد.

در نهایت با احتساب مالیات، سود هر سهم کگل با ارزش بازار ۱۱۸ همت، با سرمایه ثبتی ۴۵.۹ همتی، با افزایش ۵ درصدی به ۴۱۳ ریال رسید. سود تلفیقی شرکت نیز در سال ۱۴۰۳، با ۱% کاهش از ۲۹ همت پایینتر رفت.

درمجموع مقدار تولید این گندله ساز با رشد ۵ درصدی همراه بود، اما مقدار فروش ۸% کاهش یافت. گفتنی است رشد فروش عمدتا از افزایش نرخ فروش ناشی شده است. متوسط نرخ فروش گندله داخلی با ۲۳% افزایش از ۶ میلیون تومان به ازای هرتن عبور کرد.

شرکت بالای ۶ همت نیز درآمد غیر عملیاتی شناسایی نمود. هر چند این قلم نسبت به دوره مشابه قبل کاهش ۴ درصدی داشت. اما به ۳۲% سود عملیاتی رسید و افزایش سهم این بخش از درآمد به دلیل بی ارتباط بودن به فعالیت اصلی شرکت و عدم پایداری میتواند از کیفیت سود بکاهد.

شرکت بالای ۶ همت نیز درآمد غیر عملیاتی شناسایی نمود. هر چند این قلم نسبت به دوره مشابه قبل کاهش ۴ درصدی داشت. اما به ۳۲% سود عملیاتی رسید و افزایش سهم این بخش از درآمد به دلیل بی ارتباط بودن به فعالیت اصلی شرکت و عدم پایداری میتواند از کیفیت سود بکاهد.

گفتنی است حاشیه سود ناخالص و عملیاتی درجا زدند و حاشیه سود خالص شرکت در دوره ۱۲ ماهه با کاهش مواجه بوده است.

نسبت جریان نقد عملیاتی به سود خالص یکی از شاخصهای مهم برای ارزیابی کیفیت سود شرکتهاست. این نسبت نشان میدهد که چه مقدار از سود خالص شرکت به صورت نقدی در دسترس است و آیا سود گزارششده از فعالیتهای عملیاتی واقعی ناشی شده یا بیشتر حسابداری است. این نسبت در سال ۱۴۰۳، ۸۴% و در سال ۱۴۰۲، معادل ۹۲ درصد بوده است. این روند گویای کاهش نسبی کیفیت سود شرکت است.

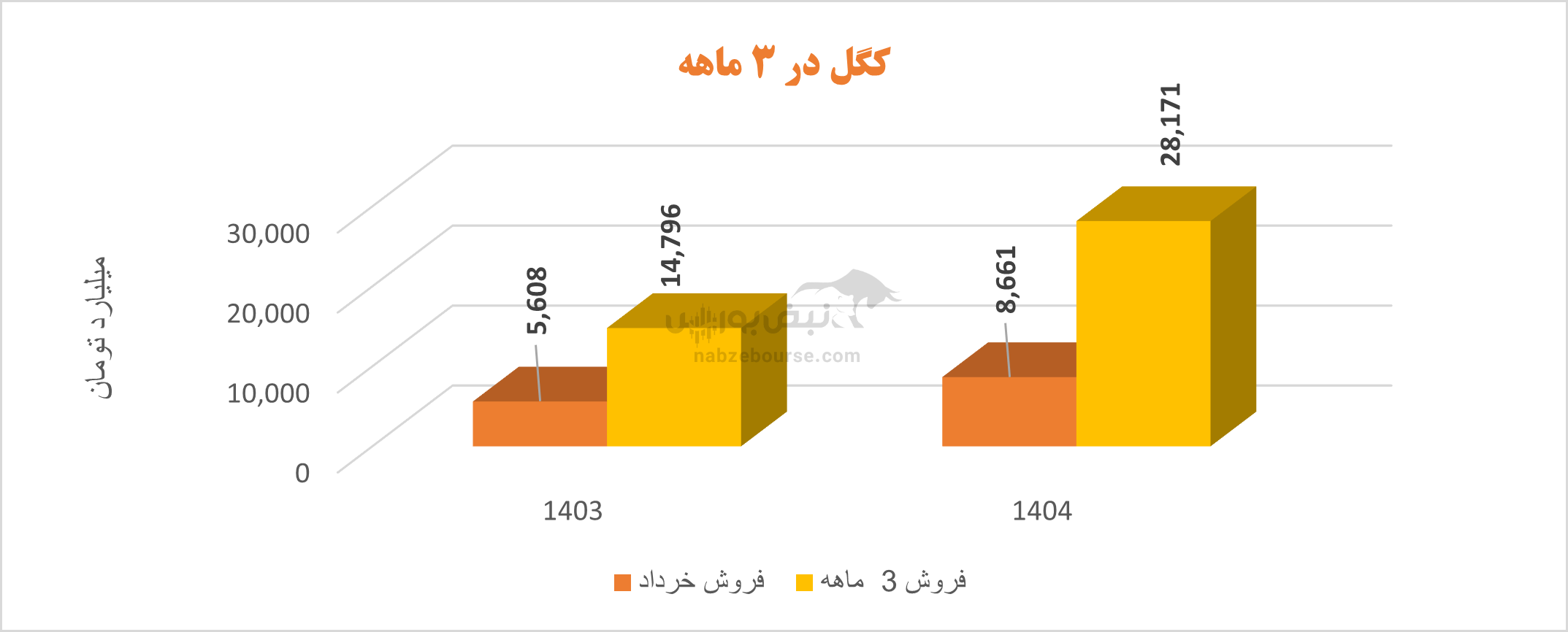

نسبت جریان نقد عملیاتی به سود خالص یکی از شاخصهای مهم برای ارزیابی کیفیت سود شرکتهاست. این نسبت نشان میدهد که چه مقدار از سود خالص شرکت به صورت نقدی در دسترس است و آیا سود گزارششده از فعالیتهای عملیاتی واقعی ناشی شده یا بیشتر حسابداری است. این نسبت در سال ۱۴۰۳، ۸۴% و در سال ۱۴۰۲، معادل ۹۲ درصد بوده است. این روند گویای کاهش نسبی کیفیت سود شرکت است.  فروش شرکت در بهار با رشد ۹۰ درصدی همراه بود. در فصل اول مقدار تولید و مقدار فروشداخلی رشد داشت و مقدار فروش صادراتی با افت مواجه بود. نکته مثبت عملکرد فصل اول اینکه رشد فروش از رشد همزمان مقدار و نرخ فروش ناشی شده است. متوسط نرخ فروش گندله داخلی با رشد ۳۵ درصدی از ۷ میلیون و هفتصد هزار تومان به ازای هر تن عبور کرد.

فروش شرکت در بهار با رشد ۹۰ درصدی همراه بود. در فصل اول مقدار تولید و مقدار فروشداخلی رشد داشت و مقدار فروش صادراتی با افت مواجه بود. نکته مثبت عملکرد فصل اول اینکه رشد فروش از رشد همزمان مقدار و نرخ فروش ناشی شده است. متوسط نرخ فروش گندله داخلی با رشد ۳۵ درصدی از ۷ میلیون و هفتصد هزار تومان به ازای هر تن عبور کرد.معدنی و صنعتی گل گهر در مجمع عمومی مربوط به سال ۱۴۰۲، ۳۸۰ ریال به ازای هر سهم، معادل ۸۰% سود هر سهم خود را بین سهامداران توزیع کرد. عدم کنترل بهینه هزینههای تولید و هزینههای فروش، اداری و عمومی، تحریمها و عدم توسعه صادرات، عدم تامین پایدار انرژی و ... از مهمترین موانع رشد بیشتر سود شرکت درسال ۱۴۰۳ بوده است. باید دید حال که ایمان عتیقی از سال ۱۳۹۹ برصندلی سکانداری کگل تکیه زده برای بهبود اوضاع شرکت چه برنامهای خواهد داشت...

ارسال نظر